<股票配资网大全>国家税务总局新规:出口退免税管理制度的系统性重构与升级

国家税务总局发布的《出口业务增值税和消费税退(免)税管理办法》公告,作为《中华人民共和国增值税法》核心配套文件之一,是对我国出口退(免)税管理制度的系统性重构与升级。该办法以2012年第24号公告《出口货物劳务增值税和消费税管理办法》及后续补充文件为基础,结合增值税法立法精神、数字税务改革成果与外贸企业实操痛点,在立法依据、制度框架、办理流程、期限规则、单证管理、数字化应用等方面作出全方位调整,既保持核心征管逻辑的连续性,又实现管理模式、服务效能与合规边界的显著优化,彻底改变了过去出口退(免)税规则分散、流程繁琐、期限刚性、单证依赖纸质的运行格局。

从立法依据与制度框架来看,新旧办法存在根本性的层级与体系差异。旧版管理办法依托暂行条例体系下的零散政策,以财税〔2012〕39号、2012年第24号公告为核心,叠加十余份补充公告、批复与解读,规则分散在不同时期文件中,条款交叉、口径不一的问题长期存在,企业与基层税务机关需逐一梳理适用条款,合规成本较高。新版办法严格对接《增值税法》《增值税法实施条例》及2026年第11号出口政策公告,形成“上位法加核心政策加统一管理办法”的闭环体系,将分散数十年的备案、申报、证明、审核、单证、违章处理等规则归并整合为八章统一文本,明确各环节权责与操作标准,实现出口退(免)税管理的法典化、体系化。同时,新版办法将跨境服务、无形资产出口、在轨交付航天货物等新型业态纳入统一管理,替代过去分业态单独发文的模式,覆盖范围与制度严谨性远超旧规,彻底解决了新兴出口业务无明确管理依据的问题。

备案管理的精简与柔性化,是新旧办法最直观的流程差异。旧规下,出口退(免)税基础备案、集团公司成员企业、免税品经营、委托代办退税、先退税后核销等特定业务需分别填报5张表单,附送资料分类繁杂,企业需按不同业务类型重复提交材料;变更退(免)税办法时,必须先行结清全部已出口业务税款,变更后不得申报此前业务,对收汇周期长、业务模式调整的企业约束极强。新版办法将5张备案表简并为单一《出口退(免)税备案表》,配套统一资料清单国家税务总局新规:出口退免税管理制度的系统性重构与升级,实现“一表通办、一单明确”,备案办理效率大幅提升。针对备案变更的刚性约束,新规增设例外条款,企业因未收齐凭证、税务核查、模式提前切换、备案误选等情形国家取消外汇核销单,报送《已出口未结清退(免)税业务报告表》后,可先变更后补申报,无需提前结清税款,兼顾征管风险与企业经营实际,破解了过去因政策不熟悉、客观流程延迟导致的退税权益受损问题。

申报期限与证明管理的调整,重构了出口退(免)税的时间规则体系。旧版规则以出口次年4月增值税纳税申报期截止日为核心申报期限,逾期需逐级申请延期,超期未申报视同内销征税,期限刚性强、容错率低,部分长周期设备出口、远洋贸易企业常因收汇、单证延迟错失退税权益。新版办法同步衔接政策要求,将核心申报期限调整为报关出口之日起36个月,大幅放宽时间窗口,同时明确超期未申报按规定缴纳增值税,替代过去零散的延期审批规则,期限标准统一、透明度更高。对应证明管理,旧规下代理出口货物证明开具期限与申报期限绑定,纸质证明需现场提交、流转周期长;新规将代理出口证明申请期限同步调整为36个月,实现9类出口退(免)税证明全面电子化,在原有6类电子证明基础上,新增卷烟免税、补税未退税等3类证明的线上开具与使用,取消纸质证明流转,每年减少数十万份纸质材料报送,企业无需往返税务机关,证明办理时效与便捷性实现质的飞跃。

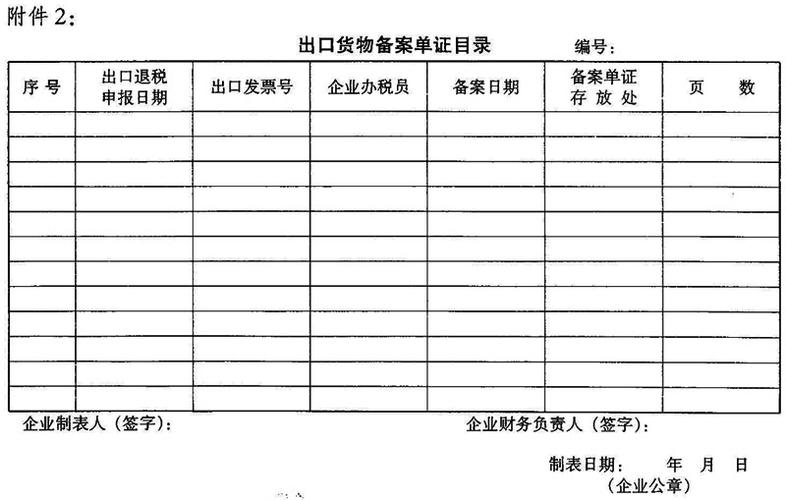

申报资料与备案单证的优化,聚焦减轻企业资料负担,强化数据共享替代人工报送。旧规要求企业报送报关单、收汇核销单、专用税票、合同等大量纸质资料,复印件需标注“与原件相符”并加盖公章,税务机关人工核对工作量大;备案单证必须严格按指定类型提供,缺失指定单证即无法办理退税。新版办法依托税务、海关、外汇、银行等部门数据共享机制,大幅精简必报资料,生产企业免抵退税、外贸企业免退税仅需填报标准化申报表,附报发票、合同等核心资料,可通过电子渠道上传电子件。同时放宽备案单证要求,企业无法取得指定单证时,可提交内容与作用等效的替代资料,避免因单证形式不合规导致退税受阻。针对航天运输、在轨交付货物等新型业务,新规单独增设申报表单与资料要求,填补旧规空白,适配高端制造与服务出口的业务特点。

数字化服务与征管模式的升级,是新旧办法最核心的运行逻辑差异。旧版管理以线下办理、人工审核、纸质流转为核心,申报渠道单一,审核依赖人工比对单证,办理周期受人员效率影响较大。新版办法全面嵌入数字税务体系,明确电子税务局、国际贸易单一窗口、离线申报工具三大免费线上渠道,实现备案、申报、证明、作废、撤回全流程网上办,企业可足不出户完成全部业务。税务机关依托大数据自动比对报关、发票、收汇数据,实现“无差错申报”自动校验、疑点精准推送,审核效率显著提升。同时,新规增设政策提醒、资料预填、容错办理等服务机制,对合规企业实行“无感切换”,仅对风险疑点业务开展针对性核查,构建“信用+风险”的新型征管模式,替代过去全面审核、无差别核查的粗放模式,平衡征管质效与企业便利度。

违章处理与政策衔接的完善,实现规则闭环与平稳过渡。旧规违章处理条款分散在不同文件中,处罚口径、放弃退税流程不统一,新旧政策衔接无明确规则。新版办法单设章节明确放弃退(免)税、违规处理、责任追究等规则,统一处罚标准与操作流程,形成“备案—申报—审核—证明—管理—违章”的全链条闭环。同时明确政策衔接规则,2025年12月31日前的出口业务按原规定执行,2026年1月1日后业务适用新规,避免企业业务断档;批量废止与新规冲突的旧文件,清理过期条款,解决政策打架问题,确保基层执行与企业遵从的一致性。

综上,新版《出口业务增值税和消费税退(免)税管理办法》并非对旧规的简单修订,而是基于增值税法立法升级、数字税务改革与外贸高质量发展的系统性重构。其核心区别在于:从分散规则走向体系化管理,从刚性流程走向柔性合规,从纸质单证走向数字化流转,从期限紧缩走向期限宽松,从全面审核走向精准监管。这些调整既强化了出口退(免)税的法定性、规范性,又大幅降低企业办税成本、提升退税效率,兼顾税收征管安全与外贸企业发展需求,为我国出口贸易稳定发展提供了更科学、更便捷、更透明的税收制度支撑。