<股票配资网大全>降准兑现!十年期国债再破2.5%,货币政策如何影响市场?

一、降准兑现,十年期国债再破2.5%

进入2024年,降准降息的预期持续升温,国债收益率持续走低。一方面,2023年10月以来PMI回落至荣枯线下后持续走低,显示经济基本面偏弱,亟需政策发力呵护;另一方面,无论是2023年底召开的高层会议,还是中国人民银行货币政策委员会2023年第四季度例会,均对后续货币政策取向表述积极,市场对于总量工具靠前发力的预期较强。

货币政策早发力早见效的规律下,一季度是货币政策加码宽松的窗口期,因此1月的央行操作受到市场的期待。央行意外送上了降准+结构性降息的“新年大礼包”:上周三(1月24日),央行召开国新办新闻发布会,宣布将于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元;同时于1月25日,分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点。

消息落地后,债券市场再度走强,利好资金和短端,同时10年期国债收益率也下探至2.45%降准兑现!十年期国债再破2.5%,货币政策如何影响市场?,创2002年6月以来新低。

二、债牛演绎,2024利率仍处下行通道

本次降准操作本身符合预期,但相比2023年央行在3月、9月分别降准25BP,此次50 BP的幅度超预期。央行之所以优先选择降准,主要有以下几个方面的考量:一是当前资金成本围绕政策利率波动,存单收益率略低MLF,流动性并不算紧张,因此,此次降准主要提前补充流动性,为春节临近居民与企业取现需求增大、一季度政府债券发行、信贷投放等好做准备,节前资金风险或基本解除。二是前期股市波动较大,国常会提及“稳市场、稳信心”的诉求,央行适时推出宽货币政策有助于稳定投资者预期、提振资本市场信心。三是降准能够一次性平等地为所有商业银行释放零成本长期流动性,保护银行净息差,维护金融体系稳定。往后10年期国债票面利率,降准将有效降低商业银行资金成本,2月LPR下调的预期大幅升温,继而降低实体经济融资成本。

对于债券市场而言,降准落地后更多利好仍在路上,央行宽松的基调已经较为明确,债市大环境依然友好。短期内,经济基本面难以快速拐头向上,宏观数据进入真空期,短端利率的波动或大于长端,预计债市整体以震荡为主;中长期来看,宽货币将持续发力,利率中枢仍处于下行周期,随着国内存款利率调降(进而打开政策利率空间)和中美货币政策周期差收敛(进而减轻汇率压力),长端向下突破2.4%只是时间问题,债市还将处于偏强运行之下。

三、长短端都有机会,基准国债ETF价值凸显

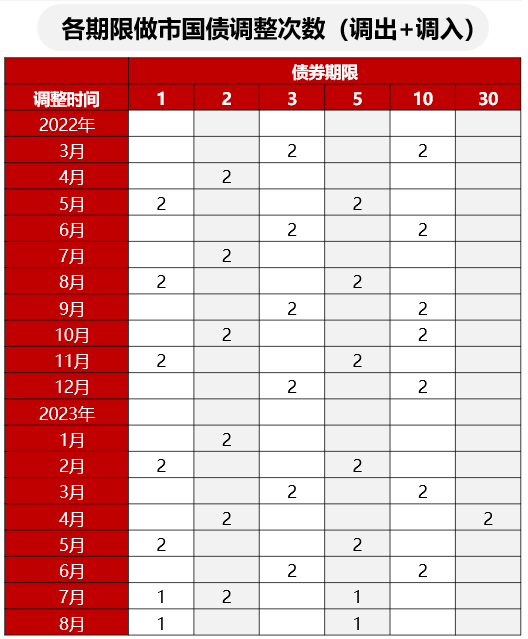

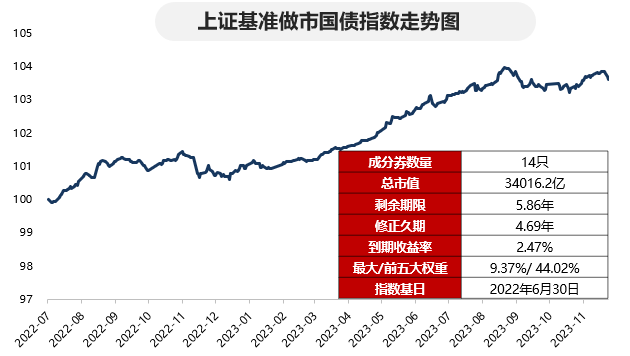

基准国债ETF()是当下市场涵盖多个关键久期国债的特色产品,自2023年12月25日上市交易以来交投活跃,成交额逐日放大、1月30日已突破19.54亿!基准国债ETF()主要跟踪上证基准做市国债指数,选取上交所基准做市品种名单范围内的全部国债作为成分券,具体从1年期、2年期、3年期、5年期、10年期、30年期等期限的国债中分别选取两只左右最新上市的债券,每月定期调整一次。目前成分券数量为14只,均为关键期限国债,涵盖短、中、长、超长期限国债,是偏向综合性的中期国债指数。基于前文提到长短端利率均有机会的市场展望,通过投资基准国债ETF(),投资者可以很方便地实现对一揽子国债的投资,均衡捕捉长短端利率的下行机会,分散因流动性、基本面等因素造成的期限风险。