<股票配资网大全>7 月中旬到 9 月中旬港股新股发行节奏慢,九月下旬或迎密集招股?

跟往年类似,从七月中旬开始到九月中旬,港股新股发行节奏相对缓慢,这两个月时间里,只有七八只新股上市。

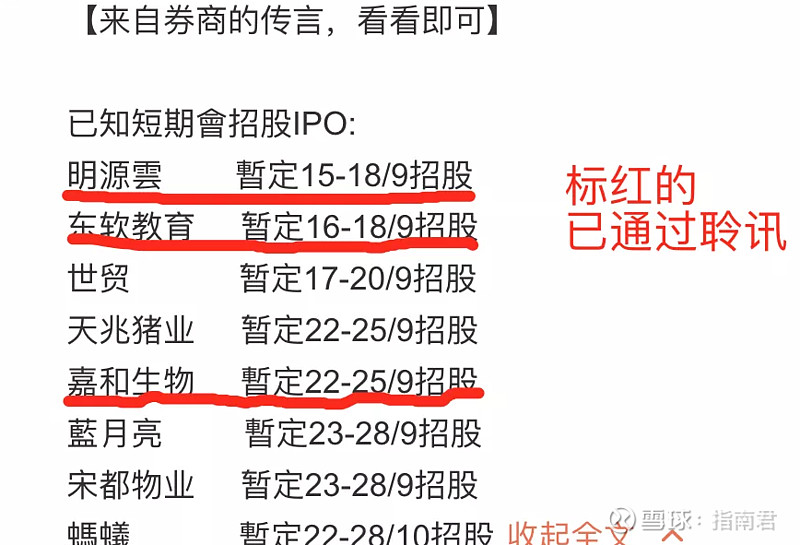

不过随着临近九月下旬7 月中旬到 9 月中旬港股新股发行节奏慢,九月下旬或迎密集招股?,新股密集通过聆讯,接下来的日子里可能每个礼拜都有多只新股开启招股。下图就是券商传出来的,九月下旬有可能开启招股的新股列表。目前这列表里通过聆讯的只有明源云、东软教育、嘉和生物B三只。

一、其中嘉和生物B有必要着重提一下:该公司上市前的股东架构中,明星股东云集,其中高瓴资本透过旗下基金一共持股为35.59%,为控股大股东。作为一家尚未盈利的创新药企,嘉和目前尚未产生销售收益,不过目前已经有三款在研药物处于三期临床试验阶段,有望在近一两年内获批上市,预计最早今年可有产品获批上市。简单说,嘉和属于必打的新股,就等他开启招股了。

当然,招股时间目前只是传言,可靠性很难讲。具体哪只新股哪天上市,基本上只有上市前一天才有比较确凿的消息,而只有当天早上看到港交所公告才能实锤。我之前说要预留三分之一的资金,其实也是未雨绸缪,为可能到来的优质股预留。至于会等到哪一只,是没法预测的。

二、再提下乐享互动:今天是招股倒数第二天,明天就将截止。目前孖展认购金额856亿,孖展认购倍数490倍。我之前说乐享认购了三分之一资金,不过思考再三,综合考虑乐享的认购成本、中签概率、确定性、和接下来可能撞车的其他新股,我打算撤销一部分认购,最终认购资金保持在20%~25%左右。不得不承认,乐享是近期最让我纠结的一支新股。

你说他不行吧,有点苛刻。基本面挺好,近几年营收和利润增长都很迅速,今年和明年貌似也不错;而且最关键的,市场认购热度很高,不管怎么说,大家用真金白银投票了。

但你要说他行吧,也有点虚。承销商过多,定价区间过宽,而且发行方毫无必要的过度宣传看上去有点不舒服(别因为违规披露导致发行取消,那就玩脱了),基石来头不小但是认购比例并不高。朱老板虽然在富途口头承诺不会上限定价,但之前中手游不也这么说过么。

三、还要提一提明源云:这家其实蛮有意思。明源为房地产开发商提供ERP解决方案及SaaS产品,其中,ERP解决方案及SaaS产品两个细分领域市占率分别为25.1%和23.3%,甩开第二名一大截,属于不折不扣的市场龙头。但是这个龙头也有点尴尬,ERP解决方案作为目前收入主要来源(占6成以上),年均复合增长率仅为6.1%;SaaS产品近年年复合增长率为68.5%,收入贡献率逐渐上升到4成,但截至目前属于增收不增利,销售成本高企,目前这块业务仍处于亏损状态。从行业角度看,明源云的同行业公司,如金蝶、用友、广联达等,都属于港股、A股中的大牛股,市盈率飞起,股价长期上涨,说明市场对行业还是相当看好。综合考虑,明源云也是值得重点关注的,具体要用多大力度打,我打算等具体估值和基石出来再定。

四、东软教育:是国内较大的民办高教公司,特别是IT教育方面比较有名。据弗若斯特沙利文报告,2018/2019学年,就中国民办高等教育机构提供的IT专业数量及IT专业在校学生人数而言,东软教育在中国所有民办高等教育机构中分别名列第一及第二。近几年营收和利润增长不是很出彩,只能说略有增加。疫情的影响也比较大。我目前初步看法也是偏谨慎,看看基石成色如何再说。

五、中通快递:16年在美股上市,这次来香港是二婚。16年IPO时市值120亿美金,目前市值248亿美金,处于历史相对高位。快递行业,国内龙头老大是顺丰,三通一达都是弟弟。另外,我对二婚股本身就没啥兴趣,所以直接放弃;

六、再鼎医药B:17年在美股上市,这次也是二婚股。17年IPO时市值16亿美金,现在市值56亿美金,处于历史高位。问了下医药界的朋友,对再鼎评价颇高,属于国内比较优秀的创新药企业。but,贴上二婚的标签,我觉得就没那么香,而且现在估值也不便宜了;

七、华住:这个二婚股之前文章已经介绍过。住不起,抱歉;

最后提一下小盘股科利实业:今天刚刚公布配售结果9月8日新股,即将于今晚登陆暗盘。总共约8千户认购,下限定价,公开发售认购倍数7.7倍,无回拨,国配认购倍数1.1倍,国配筹码相对分散。一手中签率30%,18手稳中1手。小散手中没多少货,如果庄家想拉,没太大难度。

今天就分享这些。新朋友想加入指南君交流圈,了解个人新股申购策略,实盘买卖,可移步公众号“指南君的日记”,邀请你加入!

$乐享互动(06988)$ $科利实业控股(01455)$ $福禄控股(02101)$

@今日话题