<股票配资网大全>月光族变有产族:年入20万家庭三步做好资产配置,稳健增值

我的客户王先生家庭月薪1.6万,扣除房贷、孩子的补习班费用和日常开销后,几乎不剩什么了。这或许是大多数年入20万的三口之家共同的财务画像:收入稳定但不宽裕,未来充满期待却资金有限。

如何在这种状态下实现安稳理财,既不过度降低现有生活质量上班族怎样理财做资产配置,又能稳步积累家庭财富?作为理财经理,我将为这类典型家庭提供一套可操作的理财方案月光族变有产族:年入20万家庭三步做好资产配置,稳健增值,核心是稳健安全,兼顾增值。

一、真实画像:年入20万家庭的财务现状

年收入20万的三口之家,其财务状况往往呈现以下特征:

收入结构:通常由双职工组成,年收入约16--20万元,月均1.3--1.6万元,收入来源相对单一,高度依赖工资收入。

固定支出:每月房贷/房租(3000--5000元)、子女教育(2000--3000元)、基本生活费(3000--4000元)构成固定开支主体。

储蓄能力:扣除各项开支后,每月能储蓄2000--4000元,全年可储蓄2--5万元

资产结构:拥有自住房产、私家车,金融资产以银行存款为主,可能有一些基金定投。

潜在风险:收入来源单一、抗风险能力较弱、资产增值速度缓慢。

这类家庭最大的理财困境是“看似收入不低,实则所剩无几”。他们需要一套既能保障生活品质,又能稳健增值的理财方案,实现财务稳步提升。

二、战略规划:四个钱袋子的分配方案

针对年收入20万的三口之家,我建议采用以下资产配置比例,这就像一个家庭财务的四个钱袋子方案:

四个钱袋子分配比例

1、保命钱袋:占家庭总资产的10--15%(约3--6个月生活费)

2、零花钱袋:占家庭流动资产的10--15%(日常开销和灵活资金)

3、目标钱袋:占家庭总资产的30--40%(教育、养老、大额消费等专项储蓄)

4、增值钱袋:占家庭总资产的30--40%(追求长期稳定增值)

我们来计算一个具体方案:

假设这个家庭年收入20万,已有金融资产20万。那么按照这个比例:

保命钱袋:应保持3--5万元现金或活期理财,用于应急。

零花钱袋:可留2--3万元用于日常灵活开销。

目标钱袋:分配6--8万元用于专项储蓄。

增值钱袋:投入6--8万元进行长期增值。

三、实施策略:具体产品组合建议

有了战略规划,接下来就是具体的产品选择和组合。下面是我为年入20万家庭设计的“安稳理财”组合:

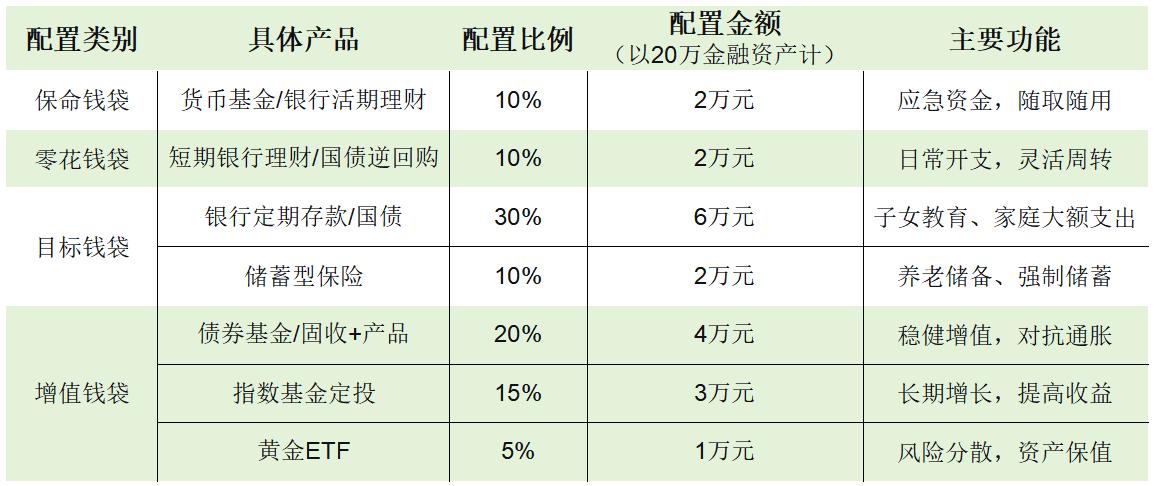

家庭资产配置方案(年收入20万三口之家)

保险配置建议(年保费预算1.5万元内)

夫妻双方:百万医疗险+消费型重疾险+定期寿险+综合意外险

子女:少儿医疗险+消费型重疾险+意外险

四、关键步骤:打造安稳理财的三步法

有了上述方案,具体如何实施呢?以下是我的三步法建议:

第一步:建立应急储备

应急储备是家庭财务安全的基石。建议将3--6个月的生活开支(约3--5万元)存入货币基金或银行活期理财。这类产品流动性好,收益高于活期存款,是应急资金的最佳去处。

第二步:实施目标储蓄

根据家庭的不同目标,设置专门的储蓄账户:

子女教育金:可选择教育金保险或定期定额投资于债券基金

养老储备:可考虑个人养老金账户(每年1.2万元限额,享受税收优惠)

短期目标(如旅游、购车):选择银行短期理财或国债

第三步:启动增值计划

增值部分采用“核心+卫星”策略:

核心资产(70%):以债券基金、固收+产品等稳健型资产为主。

卫星资产(30%):配置指数基金定投和少量黄金ETF,增强收益潜力。

对于基金定投,建议选择2--3只宽基指数基金(如沪深300、中证A500),每月定投1000--2000元,长期坚持,平滑市场波动风险。

五、风险控制:安稳理财的四大防线

理财过程中,风险控制与收益追求同等重要。年入20万的家庭需要建立四道防线:

第一道防线:充足现金流

确保家庭至少有3--6个月的生活费作为应急储备,避免因突发事件被迫在高点卖出投资资产。

第二道防线:全面保险保障

用年收入的5--7%配置全面保险,覆盖重大疾病、意外伤害和身故风险,避免因健康问题导致财务崩溃。

第三道防线:分散投资

不把所有资金投入单一产品或市场,通过“四个钱袋子”策略,实现资产的有效分散。

第四道防线:定期检视调整

每季度或每半年检视一次家庭财务状况,根据市场变化和家庭需求调整资产配置。

对于年入20万的家庭,最忌讳的是追逐高风险高收益产品,或者将所有资金投入股市。理财的首要目标是保住本金,其次才是增值。

理财产品并非一成不变,市场环境也在不断变化,但这套“四口袋”理财框架却有着持久的价值。张先生在采纳这套方案一年后,不仅家庭应急资金充足,还积累了可观的教育金和养老金。

理财不是百米冲刺,而是一场精心规划的长跑。通过稳扎稳打的资产配置,即使年收入20万,也能在五年后看到家庭资产的稳步增长。