<股票配资网大全>中国太保发行155亿港元零息可转债:溢价21%瞄准股价上涨收益,资金将用于大康养与AI+战略

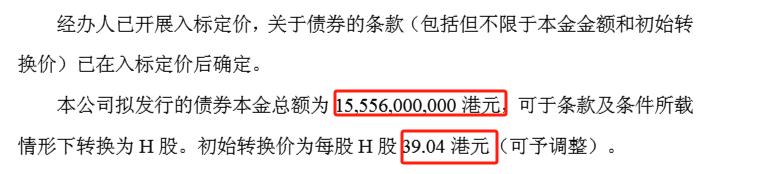

9月11日,中国太保发布公告,拟发行155.56亿港元的零息可转债,这个可转债的初始转换价为每H股39.04港元(可予以调整)。截至9月10日收盘,中国太保港股的收盘价为32.2港元,这也意味着此次可转债的价格溢价率高达21%。

对于此次发行可转债所筹集的资金,中国太保表示将会用于支持保险主业,支持“大康养、人工智能+、国际化”三大战略实施,以及补充营运资金等。

值得注意的是,此次中国太保发行的可转债为“零息”可转债,这也意味着可转债的持有者在债券持有期间,并没有利息收益。加之此次可转债又是溢价发行债券 溢价发行,此次可转债对投资者来说,瞄准的是中国太保未来股价上涨带来的收益。

也就是说,投资者最终能否盈利,很大程度上取决于中国太保未来的股价表现。

今年以来,中国太保港股的股价已经从年初的22港元左右,上涨到了33港元左右,上涨幅度超过35%,股价最高时一度达37.86港元,已经逼近此次可转债的转换价39.04港元。鉴于此次发行的可转债要到2030年才会到期,在此之前,中国太保的经营情况将会成为关键。

从中国太保今年上半年业绩表现来看,呈现保持稳定的状态,其中营收2004.96亿元,同比增长3.0%;保险服务收入1418.24亿元,同比增长3.5%;归母净利润278.85亿元,同比增长11%;内含价值5889.27亿元,较2024年年末增长4.7%。

虽然中国太保的业绩在上半年保持稳定,但在目前低利率的市场环境下,我国保险行业正面临产品结构转型的压力。对于中国太保来说,上半年也在发力浮动收益型产品,优化产品结构。上半年中国太保分红险新保期缴规模保费大幅增长至101.28亿元,新保期缴中分红险占比提升至42.5%,其中代理人渠道新保期缴中分红险占比达51.0%。

虽然整体来看业绩稳定,产品结构优化也取得了一定进展。但是,从投资资产的收益率方面来看,中国太保面临着一定的压力。

2025年上半年,中国太保的净投资收益率、总投资收益率、综合投资收益率均出现了下滑,分别同比下降了0.1个百分点、0.4个百分点和0.6个百分点。

对于总投资收益率、综合投资收益率下滑的原因中国太保发行155亿港元零息可转债:溢价21%瞄准股价上涨收益,资金将用于大康养与AI+战略,中国太保在半年报中表示,主要是受当期以公允价值计量且其变动计入损益的固收类资产的公允价值变动同比下降的影响。简单来说就是,固收类资产拖了后腿。

而中国太保半年报数据显示,公司债权类金融资产在投资资产中的占比为75.0%,而股票和权益型基金占比为11.8%。从行业横向对比来看,中国平安、中国人寿股票和权益型基金占投资资产的比例分别为12.6%、13.62%。

由此可见,中国太保在股票和权益型等主动权益类产品上的投资还有不小的提升空间。