<股票配资网大全>不同收入家庭咋合理配置资产?理财专家给你支支招

理财不是富人的专利,而是每个家庭都需要面对的智慧选择。

近期,“存款搬家”成为热议话题,据《国内资产管理行业报告》显示,截至2025年6月末,中国资产管理总规模已超170万亿,居民可投资资产总额突破300万亿。

随着存款利率下调,越来越多的家庭开始寻求收益更高的理财方式。那么,年收入不同的家庭,该如何合理配置资产呢?

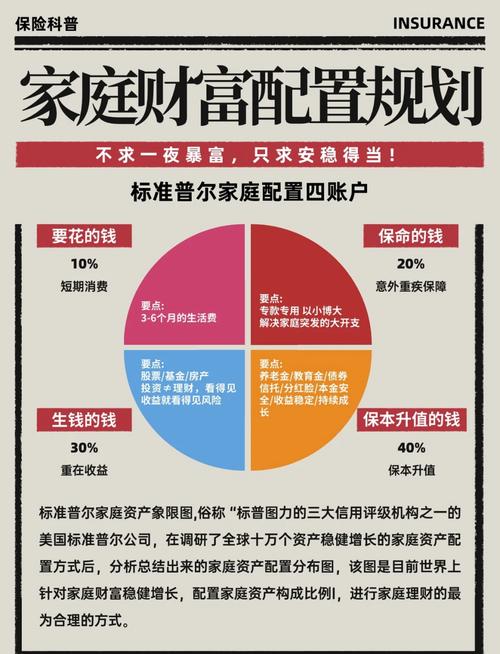

首先,筑牢家庭财务“安全垫”

无论收入多少,科学的资产配置都应从安全保障开始。根据理财专家的普遍建议,家庭资产配置需要遵循几个基本原则。

建立应急储备金是第一步,通常需要覆盖3-6个月的家庭生活支出。这部分资金应投向高流动性、低风险的产品,如货币基金或银行活期理财,可随用随取。

专家建议不同收入家庭咋合理配置资产?理财专家给你支支招,配置10%-15% 的家庭资产作为高流动性资产,用于应对突发支出或短期资金需求,这样能确保家庭在面临突发情况时,能够快速调用资金。

保险保障是整个家庭财务的“安全网”。长城人寿发布的《中国家庭风险保障体系白皮书》调研数据显示,现代家庭的担忧主要集中在五个核心领域:医疗健康、养老规划、子女教育、财富安全、财富传承。

75.8%的受访家庭最担忧家庭成员的健康问题。理财规划师建议,保险最好是“社保+商保”结合。社保是基础,商业保险则是社保的有益补充。

保障型保险(如意外险、寿险、医疗险、重疾险)应优先配置,储蓄型保险(如年金险、万能险、分红险)则作为长期投资和保障的补充。保费支出建议控制在家庭年收入的5%-10% 以内。

不同收入家庭的资产配置方案

年收入10万家庭:保守型配置,稳步起步

对于年收入10万元的家庭,抗风险能力相对较弱,应采用保守型配置策略。

邮储银行财富顾问傅自豪建议,保守型投资者的资产配置可以为:10%现金+90%固收。这样的配置既保证了部分资金的流动性,又能通过固收类产品获取稳定收益。

具体操作上,可将应急资金存入高收益储蓄账户,许多在线银行目前提供4.50%-5.00% 的年化收益率。其余资金可配置国债、债券型基金等低风险产品,在保证安全性的前提下获取略高于存款的收益。

年收入30万家庭:稳健型配置,平衡增长

年收入30万元的家庭,风险承受能力增强,可以采取稳健型配置策略,在保证资产安全的前提下,适度追求更高收益。

参考华夏基金投资者陪伴团队给一个年收入约30万元家庭的建议,可以将资金分为三部分:

· 应急金(20%):存入货币基金,同时配置必要的医疗险、宠物医疗险(如有宠物)等。

· 中期规划金(50%):用于教育、购房等中期目标,选择中短债、固收+ 等波动小、灵活性高的基金产品。

· 长期增值金(30%):可选择“低波动+易操作”的工具,如指数基金定投,通过定投摊平风险,积少成多作为孩子教育储备。

傅自豪建议的稳健型资产配置比例为:5%现金+70%固收+20%权益+5%另类。这种配置在保持稳健的同时,通过增加权益类和另类资产配置,提升了整体收益潜力。

年收入50万家庭:进取型配置,追求增值

对于年收入50万元的家庭,风险承受能力更强,可以采取进取型配置策略。

邮储银行傅自豪建议的进取型资产配置为:5%现金+55%固收+30%权益+10%另类。

此类家庭可将35% 的资金作为长期增值资金,这笔钱可以承受小幅波动,目标是争取较高收益,可选的产品有银行理财、券商理财、中短债基金等。

同时,可以考虑增加权益类资产比例,通过股票、股票型基金、混合型基金等方式参与权益市场,分享中国经济增长的红利。

“金鼎杯”买方投顾资产配置大赛的获奖者也提示,可配置20%左右的QDII资产,覆盖海外科技、医疗赛道,这样既能分散单一市场波动风险,又能捕捉全球成长红利。

不同年龄阶段的配置调整

资产配置不是一成不变的,需要根据家庭生命周期调整。

年轻家庭(35岁以下):风险承受能力较强,可适当提高权益类资产比例,积累财富。

中年家庭(35-50岁):处于收入高峰但负担也最重,需要平衡增长与保障,增加教育和养老储备。

年长家庭(50岁以上):逐渐转向保守,增加固定收益类资产比例,确保退休生活品质。

2025年投资环境与机会

2025年下半年,投资者面临复杂的市场环境。多位银行业资深人士指出,在低利率时代背景下,闲置资金需通过多元配置以实现稳健增值。

A股方面,建议采取 “红利底仓+适度成长” 组合参与,其中,具备股息保护的红利资产和顺应未来产业趋势的科技成长类资产虽无法避免短期涨跌,但持有价值可作为基础。

黄金在2025年上半年凭借其独特的避险属性和投资价值,再度跻身表现最佳的大类资产之列。专家认为,长期来看对黄金趋势不悲观,下半年黄金震荡或成阶段主旋律上班族怎样理财做资产配置,可实物黄金与黄金ETF结合参与。

实施与调整:让配置落地

资产配置并非一劳永逸,需要定期检视和调整。傅自豪提醒,投资者在投资前应设置止损和止盈目标,严格执行,避免情绪化决策,每季度/半年检查持仓,根据市场情况结合各类资产的收益情况进行动态调整。

当家庭资产、家庭成员等发生较大变化时,应及时调整理财目标和投资决策。

“金鼎杯”买方投顾资产配置大赛专家也强调,普通投资者不必盲目模仿专业投资者:若有时间研究政策、行业,可参考“政策敏感型”策略;

若工作繁忙、风险承受力低,“另类资产配置”更值得借鉴。核心是“找到适合自己的节奏”。

写在最后

理财规划是每个家庭的必修课,不管收入多少,都需要根据自身情况合理配置资产。

正如华夏基金投资者陪伴团队所言:“投资,这件看起来关乎数字和远方的事,其实就藏在生活的细枝末节里,是我们都想好好聊聊的‘重要小事’。”

通过合理的资产配置,我们不仅能让家庭财富保值增值,更能为家人的幸福生活建立坚实保障。

本文内容仅供参考,不构成任何投资建议。投资有风险,入市需谨慎。